如果你只看K线图,不看公司简介,打死你也猜不到,这只8天拉了6个涨停板的“大牛股”,居然是一家种啤酒花的!

亚盛集团,一个地地道道的甘肃农业公司,最近股价像坐了火箭,从3块多一路干到接近6块,市值眼看就要冲破100亿大关。一个月涨了57%,一年翻了一倍多。

农业股?现在谁还看它种什么?市场炒作的,是它脚下埋着什么!

故事的主角,是一座传说中的矿——甘肃肃北的塔尔沟钨矿,号称“亚洲最大钨矿之一”。

但是,我必须先给你泼一盆冷水:没上车的朋友,千万别追!这波行情,本质上就是钨矿概念叠加出口管制的情绪炒作。你现在冲进去,不是去吃饭,是去给别人买单抬轿子的。

一家种地的公司,业绩撑得起100亿市值吗?

咱们来看看这家公司的“老本行”。亚盛集团在甘肃有大片的农场,种啤酒花、种土豆、种草喂牛,养活着4500名员工。

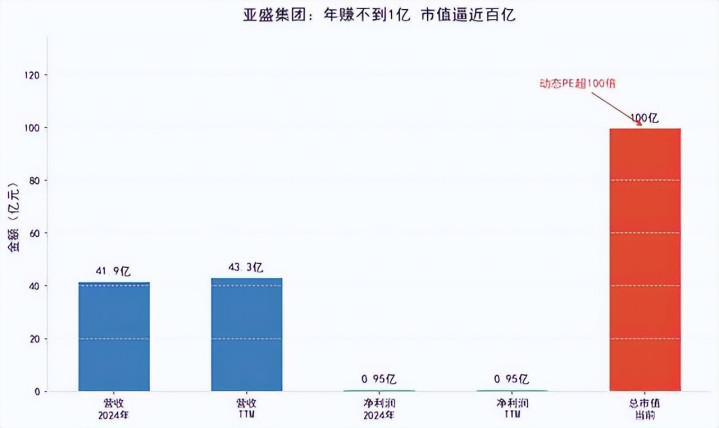

账本很透明:2024年全年营收41.9亿,听起来不少吧?但净利润不到1个亿,净利率只有可怜的2.3%。

到了2025年三季度,还是老样子,净利润也就9500万左右。每股收益只有5分钱。

就这么个利润水平,现在的市值是多少?接近100亿!

算笔账,动态市盈率超过了100倍。一个年赚不到1个亿的农业公司,市场给了100倍的估值。朋友们,这在整个A股农业板块里,都属于“活久见”系列。

你说它凭什么?就凭那个隐藏的“矿爸爸”。

一座发现了38年的矿,和一道过不去的坎

网上流传的消息很诱人:亚盛集团的子公司持有这座矿的权益,钨矿储量高达几十万吨,按现在的钨价一折算,那简直是金山银山。

听着是不是很上头?

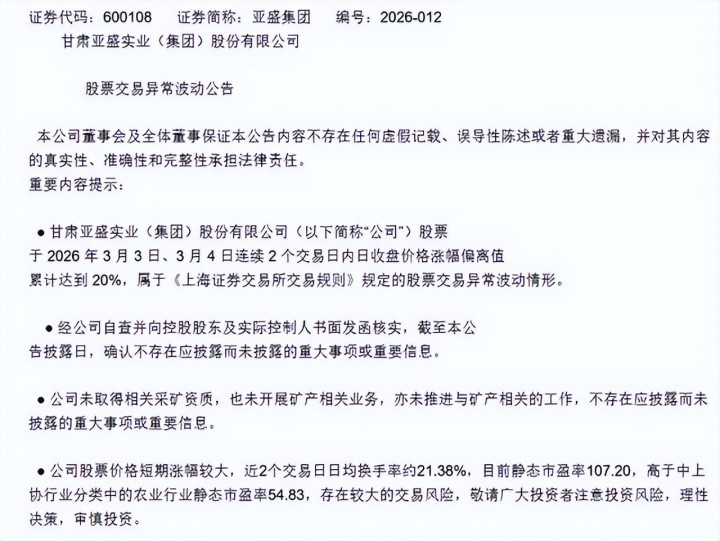

但问题来了。这座矿的地质报告是哪年的?1987年!到现在快40年了。公司自己也发公告承认了:至今没拿到采矿权!

为啥?因为矿区在祁连山国家公园的核心区。生态红线在那里画着呢,那是高压线,碰不得。过去十几年,别说采矿,连探矿权都存在争议,勘探工作基本处于停滞状态。

这就尴尬了:一座大家都知道值钱、但谁都挖不动的矿。而亚盛本身是个种地的,既没技术也没钱去撬动这个需要几十亿投入的巨无霸项目。你说靠它那不到1个亿的利润去开发?这账怎么算都是天方夜谭。

那么,到底是谁在给亚盛“打鸡血”?

这就要说说“钨”这个宝贝疙瘩了。

钨,熔点最高、硬度仅次于钻石,造子弹、造飞机发动机、造芯片都离不开它,属于典型的“工业牙齿”和战略资源。更要命的是,中国控制了全球80%的产量。

从2025年开始,国家收紧了钨的“水龙头”。25种钨制品被列入出口管制,开采指标也砍了一大截。江西、湖南这些主产区的配额直接下调了8%到10%。

供给一掐,价格就疯了。数据显示,钨粉价格比2025年初飙升了超过5倍!海外那些国家想补这个缺口?根本补不上,他们加起来的总产量也就够塞牙缝的。

在这种背景下,只要是跟“钨”沾亲带故的,都成了游资眼里的香饽饽。亚盛手里捏着“亚洲最大钨矿”的概念,哪怕挖不了,也足够让游资们兴奋得两眼放光了。

故事很性感,现实很骨感:概念和真实价值之间,隔着一座祁连山

钨价上涨是真的,出口管制是真的,战略资源稀缺也是真的。但这一切,离亚盛变现,中间可能隔着不止一个五年计划。

要想挖这座矿,得翻过几座大山:第一,国家公园功能区得调整吧?第二,详查和储量备案得做完吧?第三,得找个专业矿企合作吧?第四,还得拿到钨矿开采配额吧?每一个都是硬骨头。

而且,公开资料显示,这个矿体厚度只有0.1到0.3米,属于“极薄矿体”,以现在的成本算,开采甚至可能亏本。

不信你对比一下真正的钨矿龙头——章源钨业,人家实打实有产量,钨价涨1块钱,利润就厚一分;厦门钨业,全球产业链一体化的霸主。它们股价也涨,但涨的是业绩预期。

亚盛涨的是什么?是一个可能五年、甚至十年都无法兑现的,遥远的梦。

钨作为战略资源的长远价值,我也认同。大方向对了,不代表任何沾边的股票都值得无脑冲。

一家年利润不到1个亿的农业公司,被市场炒到100亿市值,这本身就值得我们打个问号。

矿埋在地下,不等于钱到了账上。概念再好,也得等时间慢慢兑现。

现在的亚盛,就像一部预告片极其炸裂、但正片遥遥无期的电影。你愿意花100倍的票价,在电影院里干等十年吗?

欢迎在评论区留下你的看法:你觉得这波“钨矿热”,是科技革命的序曲,还是又一场击鼓传花的游戏?

优配网提示:文章来自网络,不代表本站观点。